來源:前瞻網(wǎng)

醫(yī)療器械企業(yè)紛紛在海內(nèi)外布局

2016年,,國內(nèi)醫(yī)療器械行業(yè)企業(yè)共發(fā)生并購案例94起,,其中國內(nèi)企業(yè)之間的并購案例85起,國內(nèi)企業(yè)并購國外企業(yè)的案例9起,。2016年醫(yī)療器械產(chǎn)業(yè)并購交易主要是收購方圍繞現(xiàn)有業(yè)務(wù),向產(chǎn)鏈上下游延展或橫向擴(kuò)大業(yè)務(wù)規(guī)模,,也有部分并購案例是向新的業(yè)務(wù)領(lǐng)域擴(kuò)張,。

部分并購情況如下表:

收入規(guī)模逐漸壯大

近年來,不斷涌起的投資兼并浪潮也在一定程度上助推了醫(yī)療器械行業(yè)市場規(guī)模的不斷提升,。據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《2017-2022年中國醫(yī)療器械行業(yè)市場需求預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》顯示,,2011年,醫(yī)療器械行業(yè)市場規(guī)模1354億元,,2014年突破2000億元,,2016年市場規(guī)模達(dá)到2448億元,同比增長7.9%,,2011-2016年均復(fù)合增長12.57%,。

資料來源:國家統(tǒng)計局

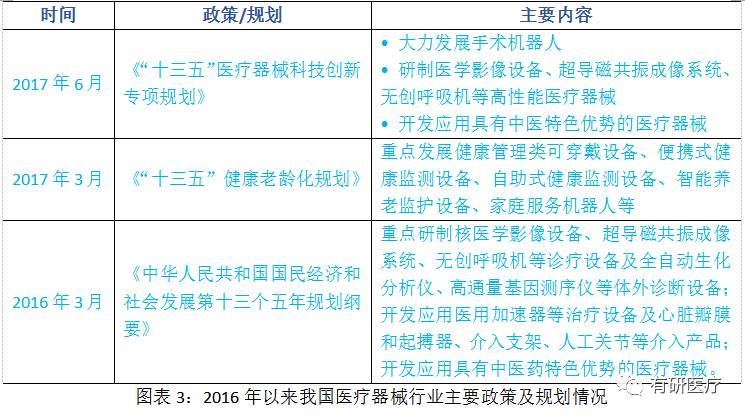

政策規(guī)劃不斷出臺

行業(yè)的發(fā)展離不開國家政策的保障與支持。我國醫(yī)療器械行業(yè)不僅在國民經(jīng)濟(jì)中占據(jù)比較重要的位置,,同時與人民群眾的切身利益密切相關(guān),。2016年以來,國家不斷出臺新的措施,,以保障醫(yī)療器械行業(yè)健康發(fā)展,。

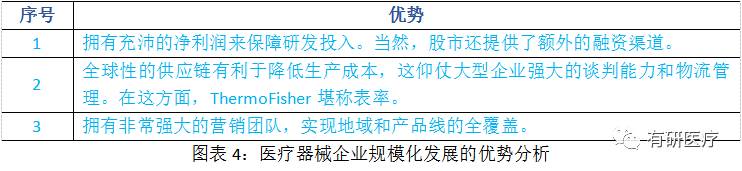

規(guī)模化發(fā)展優(yōu)勢明顯

2011-2016年我國醫(yī)療器械行業(yè)發(fā)展速度保持在7%-10%之間,,屬于平穩(wěn)發(fā)展型行業(yè),,但整體規(guī)模較小。與國外大型醫(yī)療器械企業(yè)相比,,國內(nèi)大多數(shù)醫(yī)療器械企業(yè)屬于中小型企業(yè),,規(guī)模小的現(xiàn)狀決定了在國際競爭中處于資源少、實力弱的劣勢地位,。

而醫(yī)療器械規(guī)?;l(fā)展可以帶來以下優(yōu)勢:

國內(nèi)外企業(yè)研發(fā)實力差距大

我國醫(yī)療器械行業(yè)起步較晚,,發(fā)展經(jīng)驗較國外先進(jìn)水平為少,從行業(yè)的國際發(fā)展經(jīng)驗來看,,研發(fā)實力決定了行業(yè)盈利的質(zhì)量與水平,。以雅培為例,2016年,,雅培實際投入的研發(fā)資金高達(dá)14.22億美元(折合人民幣94.45億元),,占營收比重6.84%。從絕對值來看,,同時期國內(nèi)一些領(lǐng)先的醫(yī)療器械企業(yè)的研發(fā)投入以深圳邁瑞醫(yī)療為最高,,為10.89億元,僅占雅培的11%左右,;從占營收的比重來看,,邁瑞醫(yī)療、東軟集團(tuán)以及微創(chuàng)醫(yī)療,、萬東醫(yī)療等在研發(fā)的投入水平逐漸在升高,,占營收的比重分別是12.06%、11.37%,、12.64%,、8.05%。從趨勢來看,,我國醫(yī)療器械企業(yè)逐漸將企業(yè)發(fā)展的視角轉(zhuǎn)向了研發(fā)上,,研發(fā)實力的提升指日可待。

政策,、科研加碼助推行業(yè)向好

近些年,,我國醫(yī)療器械行業(yè)受限于技術(shù)研發(fā)實力,在與國外先進(jìn)醫(yī)療器械商進(jìn)行競爭時大多數(shù)情況下仍以價格戰(zhàn)為主,,在高端領(lǐng)域幾無還手之力,,國內(nèi)高端醫(yī)療市場陷于被國外高技術(shù)水平醫(yī)療企業(yè)壟斷的局面。目前,,我國在中低端醫(yī)療器械產(chǎn)品方面完全實現(xiàn)了進(jìn)口替代,,而在高端產(chǎn)品方面,正在提高技術(shù)研發(fā)的水平,,以期在未來10-15年內(nèi)實現(xiàn)進(jìn)口替代,。如若我國的醫(yī)療器械產(chǎn)品可以完全實現(xiàn)進(jìn)口替代,則我國醫(yī)療器械行業(yè)的市場規(guī)模將再上一個等級,。以15%的增長率來計算的話,,到2022年,我國醫(yī)療器械行業(yè)市場規(guī)模將達(dá)到5662億元,。